1、企业在财产清查中盘盈的固定资产,应按其入账价值贷记的会计科目是()

A. 营业外收入

B. 以前年度损益调整

C. 待处理财产损溢

D. 固定资产清理

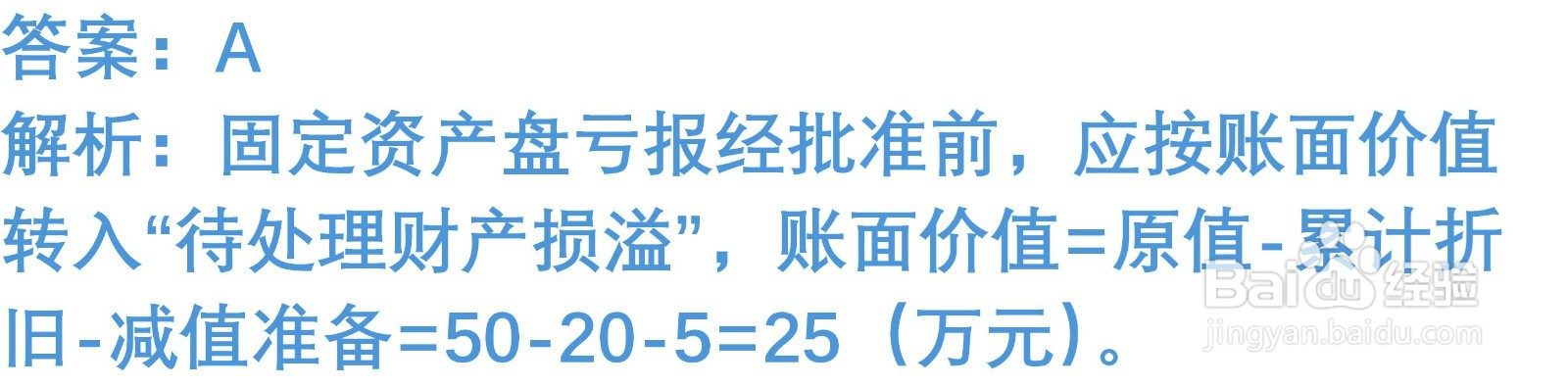

2、某企业在固定资产清查中发现盘亏一台设备,原值50万元,已提折旧20万元,已计提减值准备5万元。报经批准前,应计入“待处理财产损溢”科目的金额为()万元。

A. 25

B. 30

C. 20

D. 35

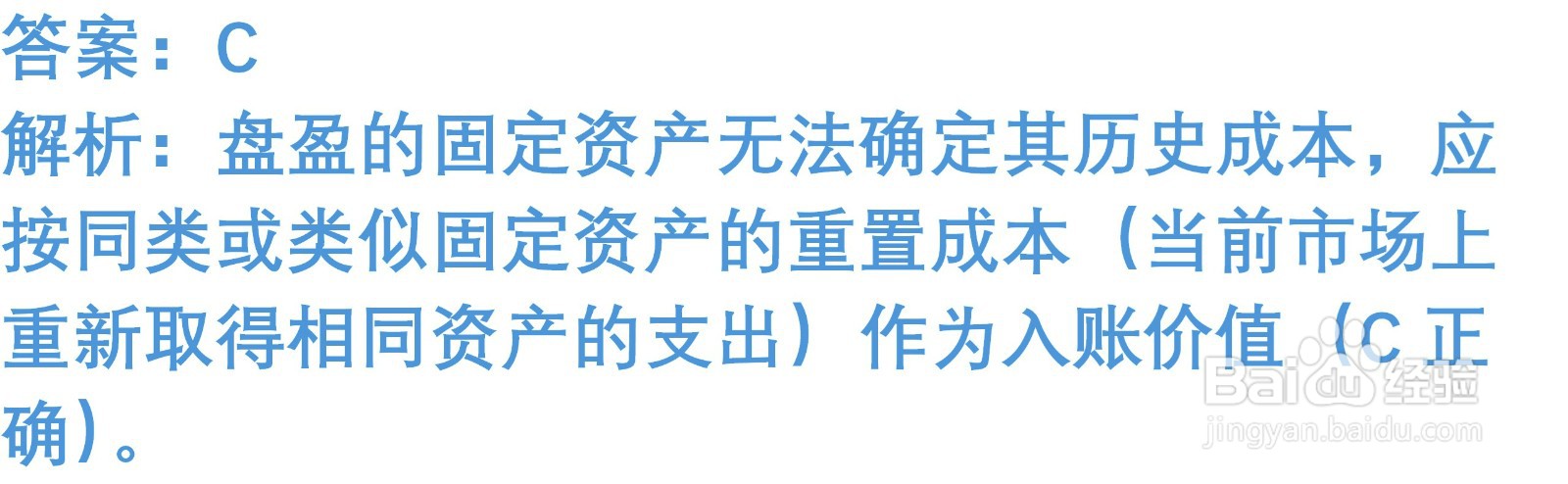

3、下列各项中,关于固定资产盘盈入账价值的确定,正确的是()

A. 按历史成本确定

B. 按公允价值确定

C. 按重置成本确定

D. 按可收回金额确定

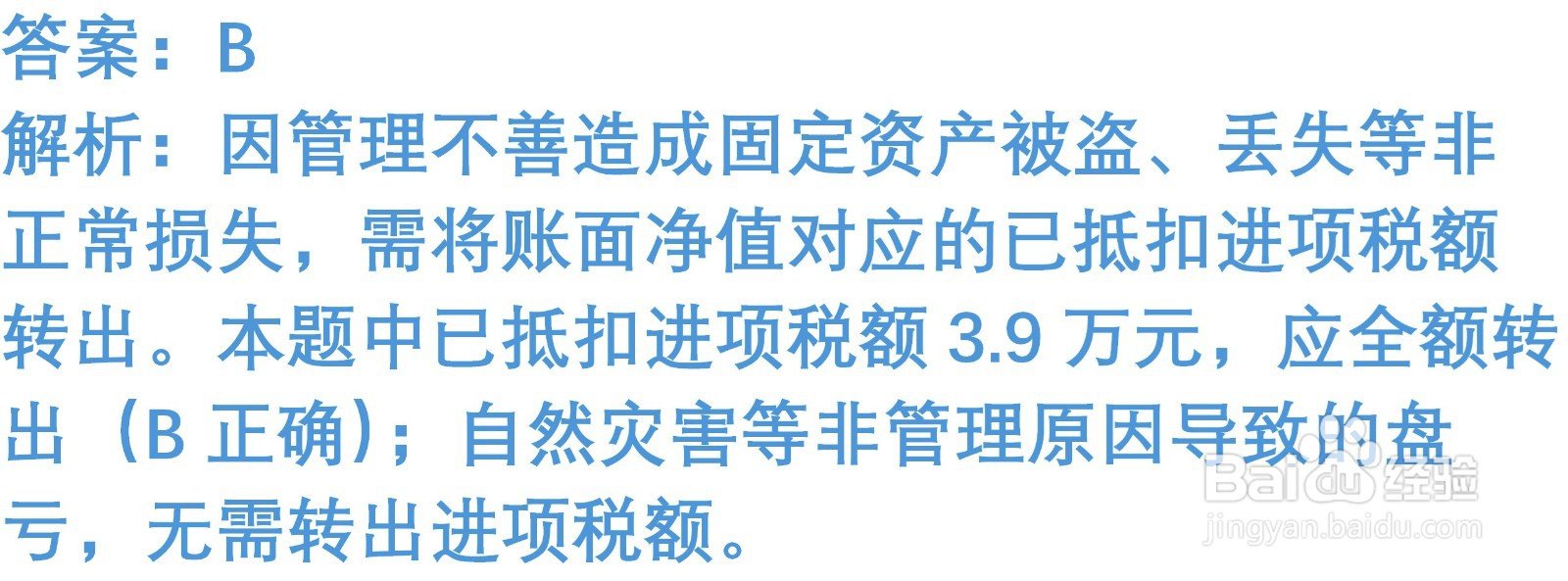

4、企业因管理不善导致固定资产被盗发生盘亏,该固定资产账面净值30万元,已抵扣进项税额3.9万元。则盘亏时应转出的进项税额为()万元

A. 0

B. 3.9

C. 3.3

D. 4.29

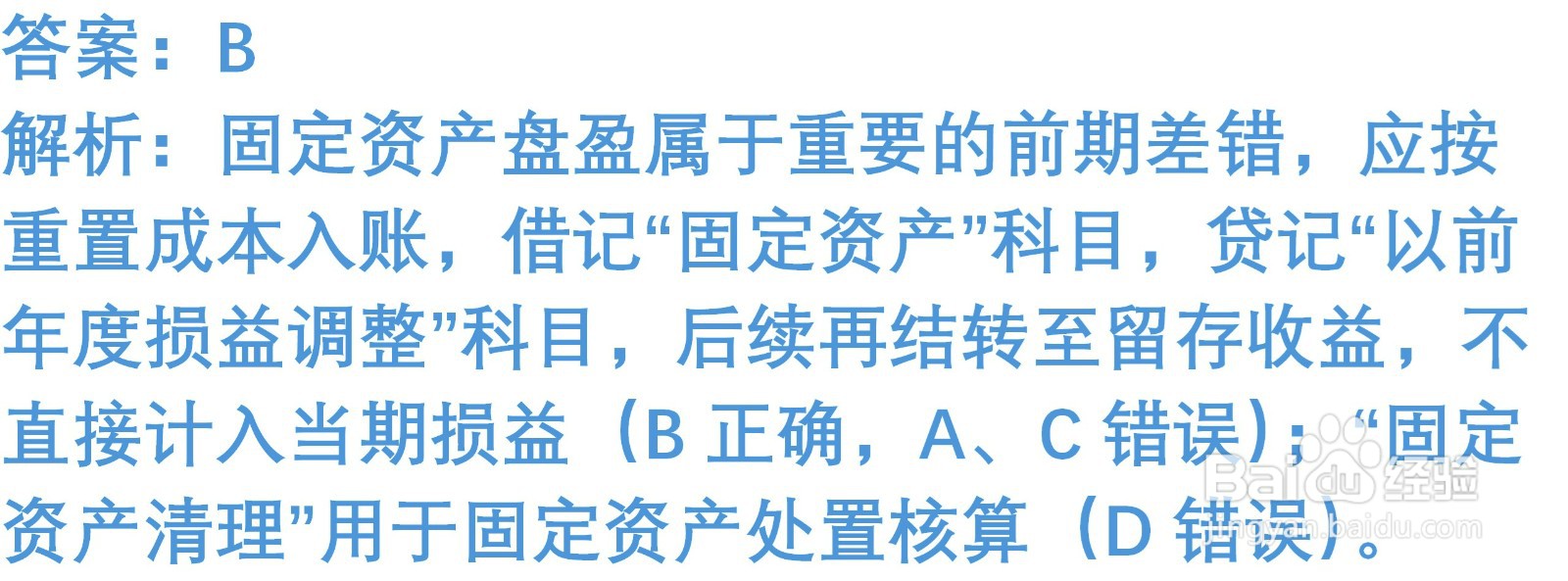

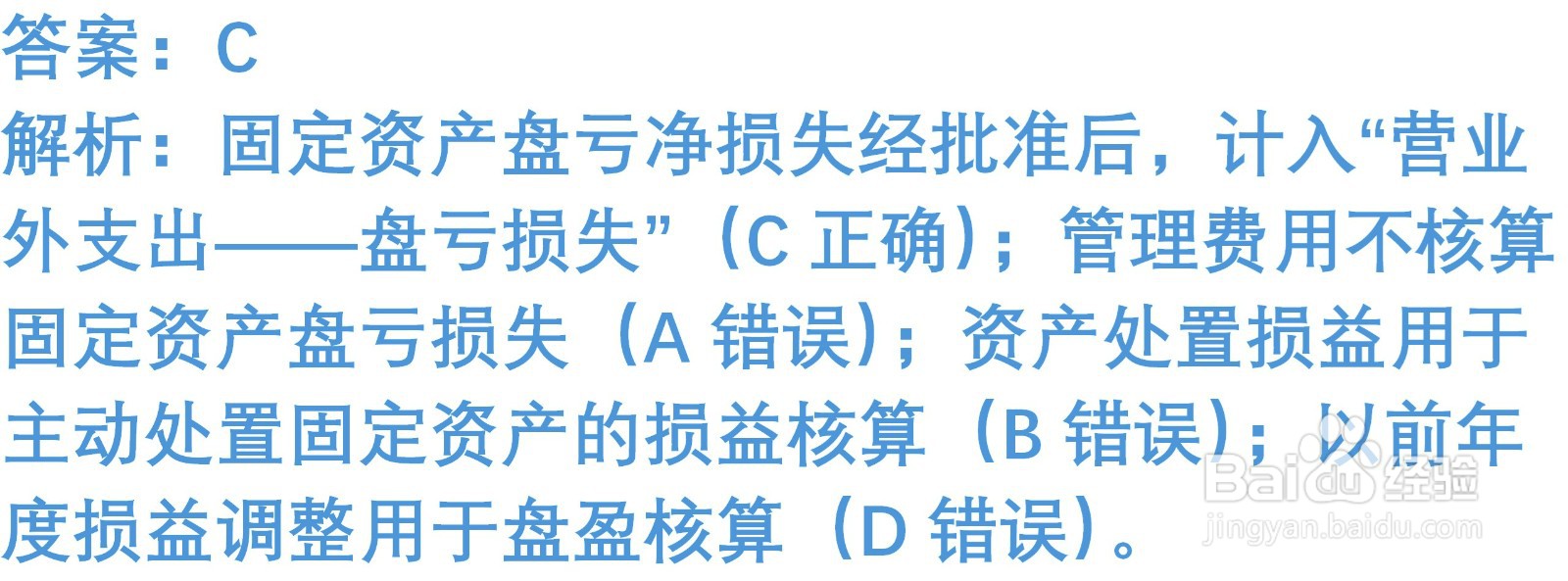

5、企业固定资产盘亏经批准后,属于无法收回的净损失,应计入的会计科目是()

A. 管理费用

B. 资产处置损益

C. 营业外支出——盘亏损失

D. 以前年度损益调整

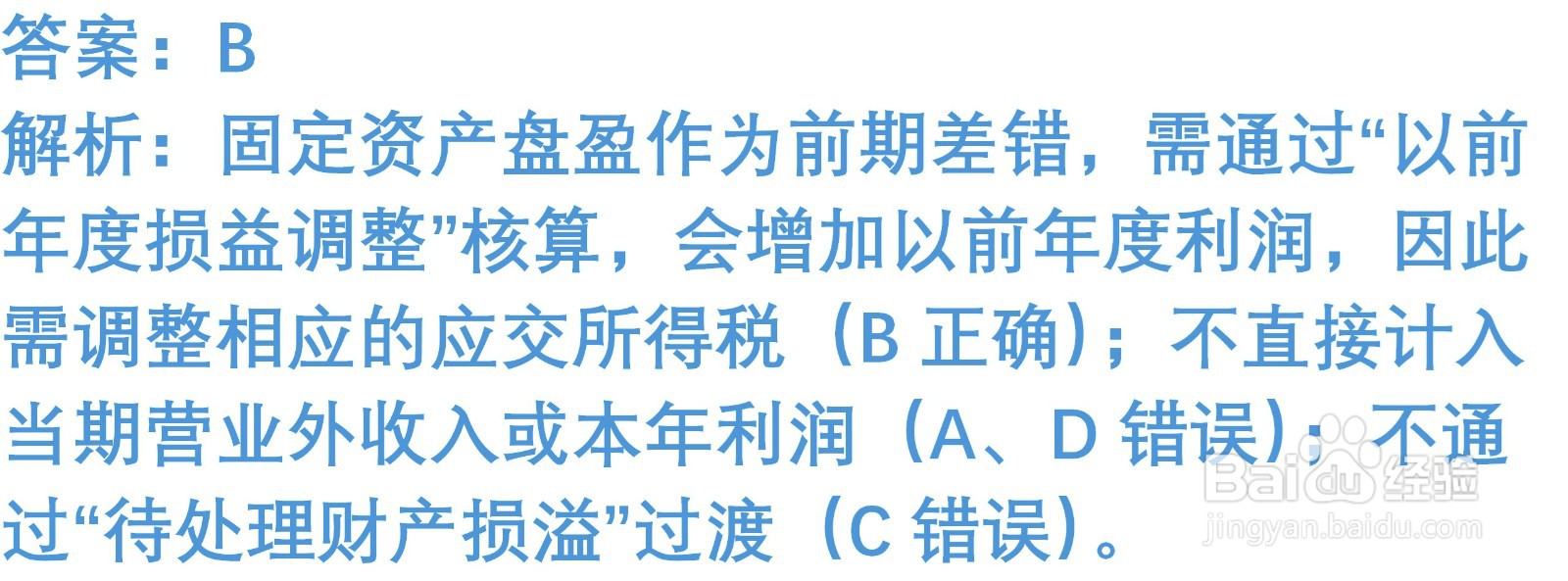

6、下列各项中,关于固定资产盘盈账务处理的表述正确的是()

A. 直接计入当期营业外收入

B. 需调整以前年度的应交所得税

C. 通过“待处理财产损溢”科目过渡

D. 最终转入本年利润

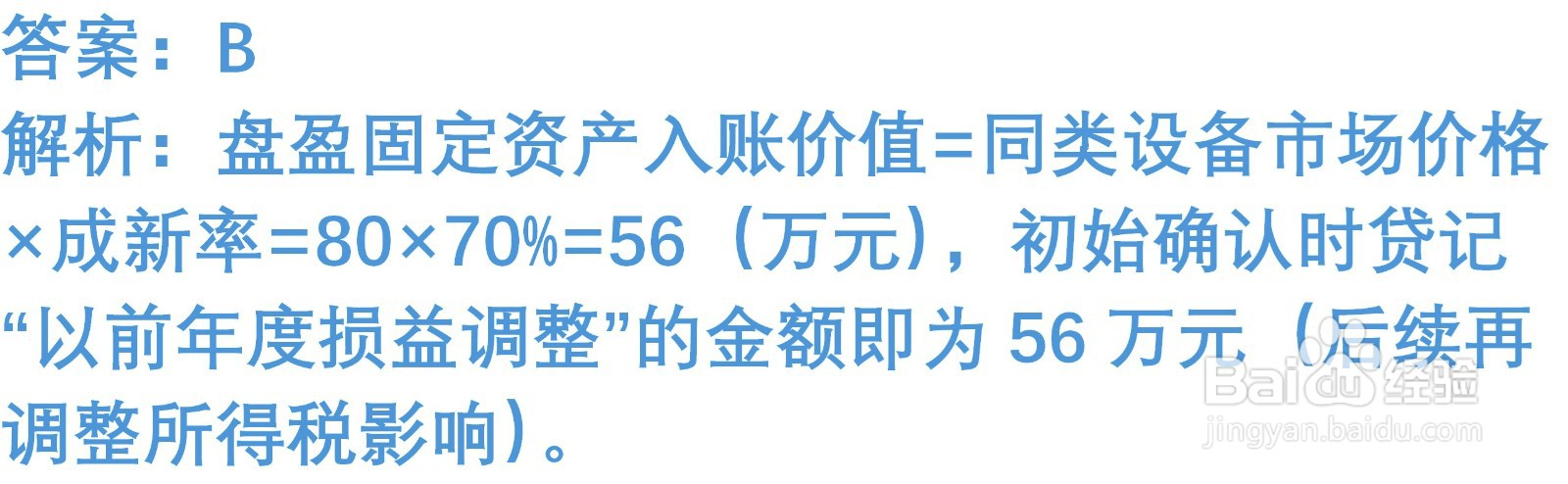

7、某企业盘盈一台生产设备,同类设备市场价格为80万元,估计成新率为70%,适用企业所得税税率25%。则盘盈时确认的“以前年度损益调整”金额为()万元

A. 80

B. 56

C. 42

D. 28

8、企业对固定资产进行清查盘点的频率最低要求是()

A. 每月一次

B. 每季度一次

C. 每年年末一次

D. 每两年一次

1、下列各项中,属于固定资产盘亏处理流程的有()

A. 报经批准前,结转固定资产账面价值至待处理财产损溢

B. 涉及非正常损失的,转出相应进项税额

C. 报经批准后,确认责任人或保险公司的赔偿金额

D. 剩余净损失转入以前年度损益调整

2、企业在固定资产清查中,可能涉及的会计科目有()

A. 待处理财产损溢

B. 以前年度损益调整

C. 营业外支出

D. 应交税费——应交增值税(进项税额转出)

答案:ABCD

3、下列各项中,关于固定资产盘盈的表述正确的有()

A. 属于前期会计差错

B. 按重置成本作为入账价值

C. 最终转入留存收益

D. 影响当期营业利润

4、下列各项中,导致固定资产盘亏的原因可能有()

A. 管理不善导致被盗

B. 自然灾害导致毁损

C. 记账错误导致账面多记

D. 固定资产正常报废未及时注销

5、下列各项中,关于固定资产清查结果处理的表述正确的有()

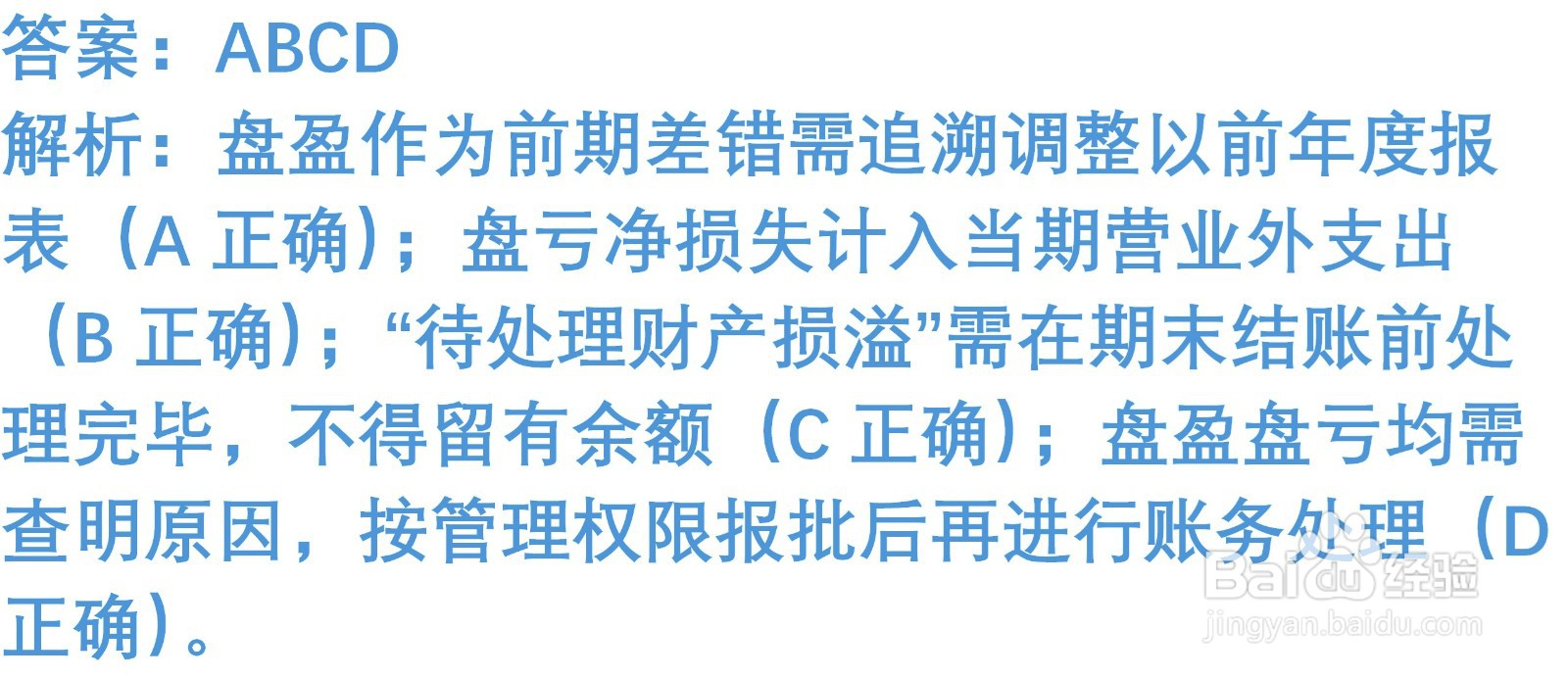

A. 盘盈结果需追溯调整以前年度财务报表

B. 盘亏结果直接影响当期损益

C. 待处理财产损溢科目期末应无余额

D. 盘盈盘亏均需按管理权限报批后处理