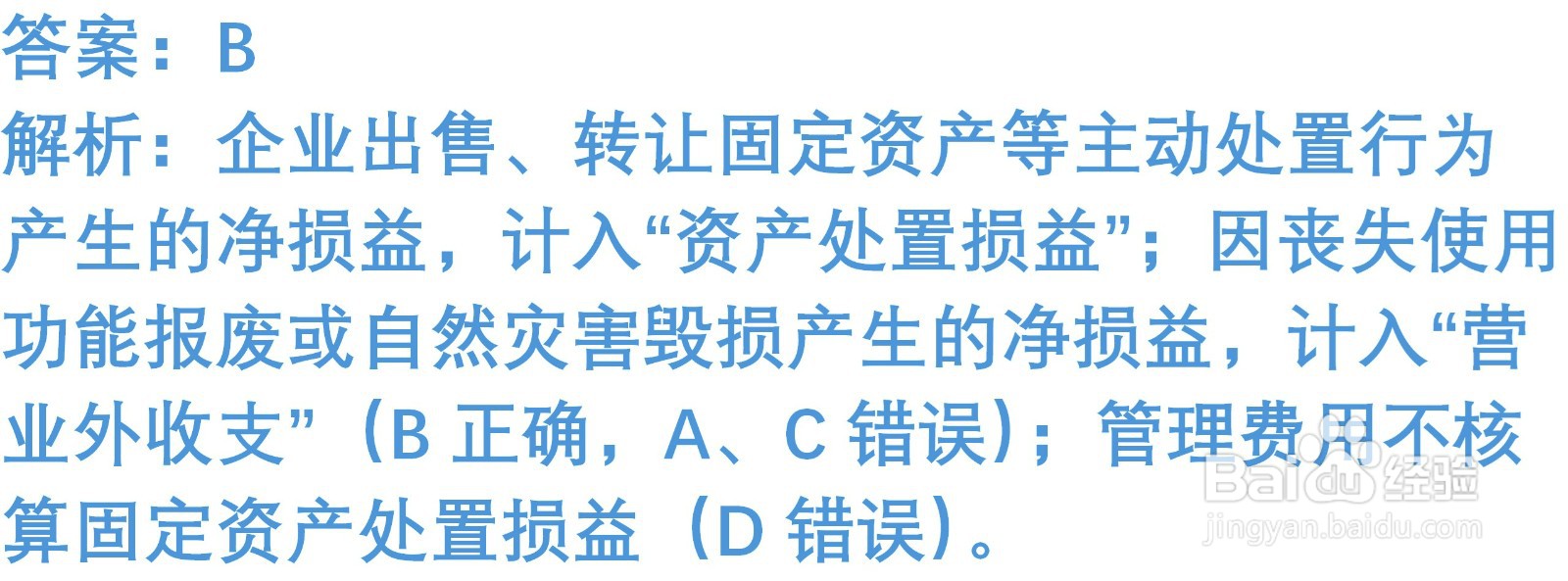

1、企业主动出售固定资产产生的净损益,应计入的会计科目是()

A. 营业外收入

B. 资产处置损益

C. 营业外支出

D. 管理费用

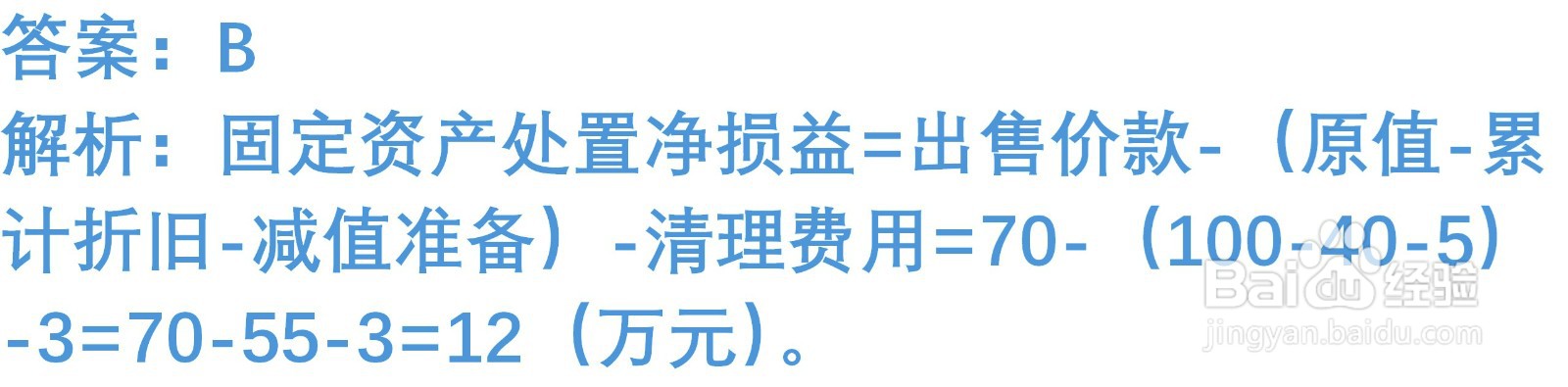

2、某企业出售一台原值100万元、已提折旧40万元、已计提减值准备5万元的设备,取得出售价款70万元(不含增值税),发生清理费用3万元。不考虑增值税,该设备出售的净收益为()万元

A. 8

B. 12

C. 5

D. 10

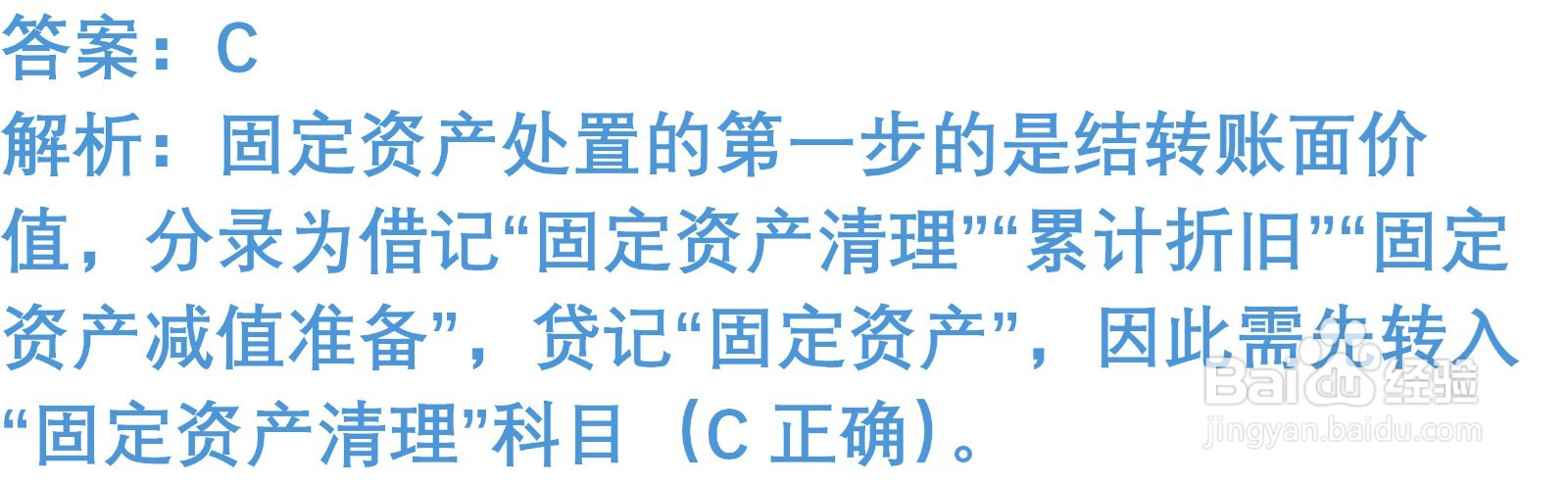

3、企业处置固定资产时,应首先将固定资产的账面价值转入的会计科目是()

A. 在建工程

B. 累计折旧

C. 固定资产清理

D. 资产处置损益

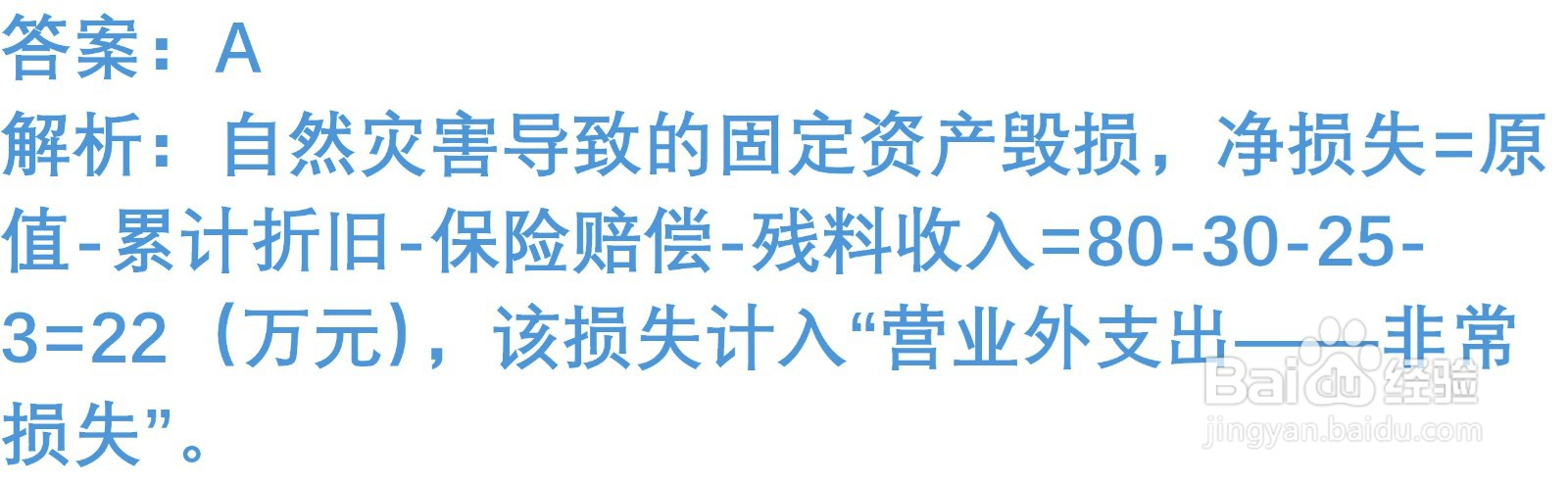

4、某企业一台设备因自然灾害毁损,原值80万元,已提折旧30万元,取得保险公司赔偿25万元,残料变价收入3万元(不考虑增值税)。该设备毁损的净损失为()万元

A. 22

B. 25

C. 30

D. 18

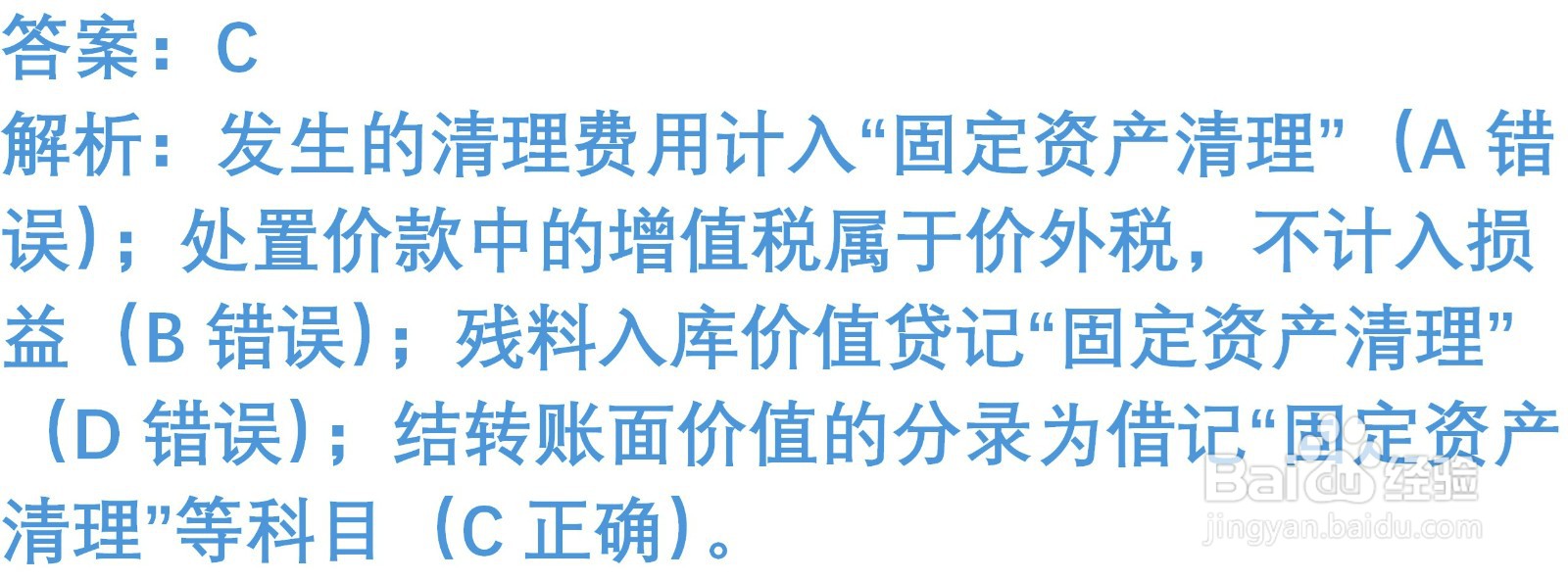

5、下列各项中,关于固定资产处置账务处理的表述正确的是()

A. 发生的清理费用直接计入营业外支出

B. 处置价款中包含的增值税计入资产处置损益

C. 结转的固定资产账面价值计入固定资产清理

D. 残料入库价值冲减营业外收入

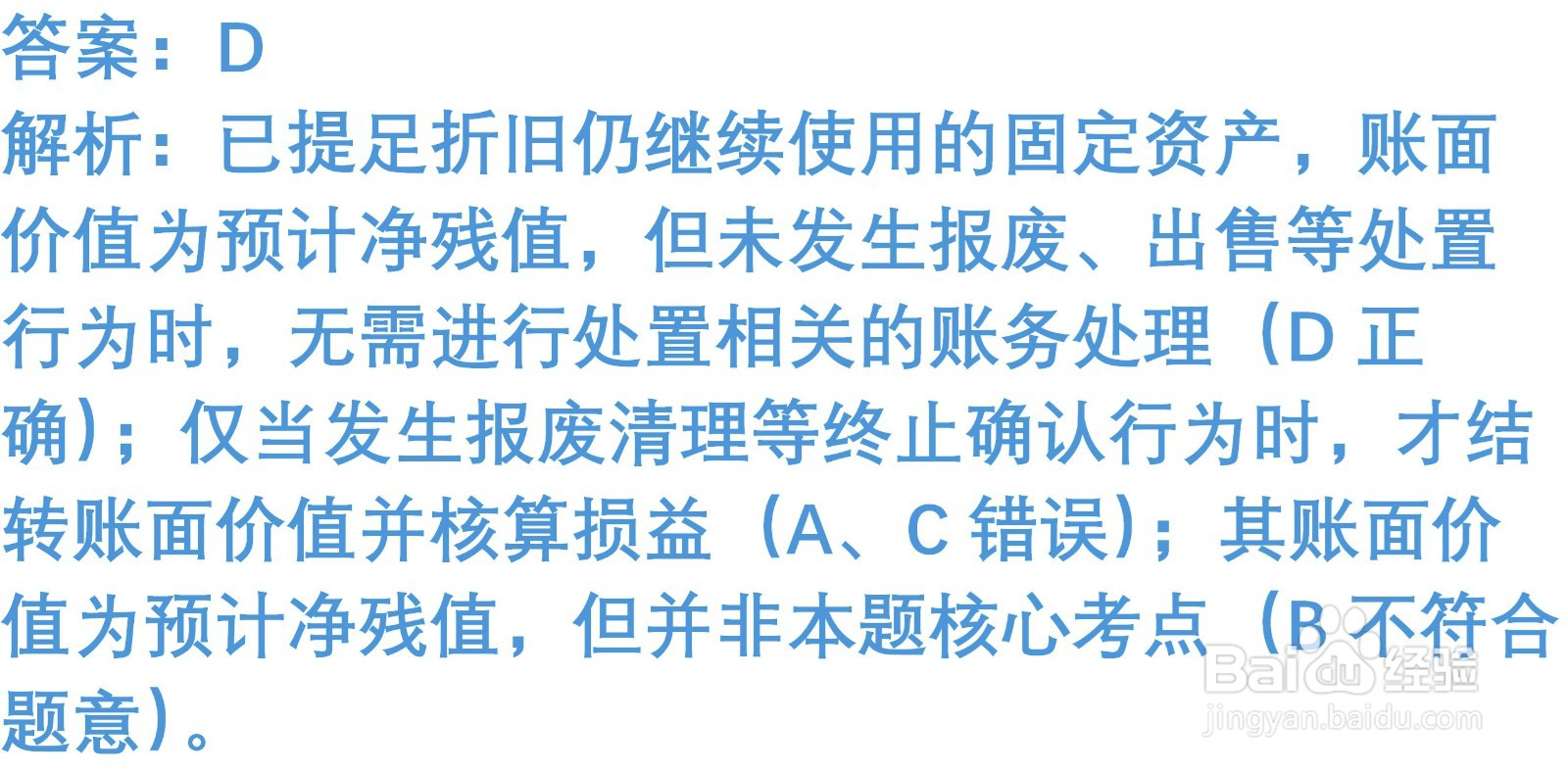

6、企业处置一台已提足折旧仍继续使用的固定资产,下列说法正确的是()

A. 需结转固定资产账面价值并计算处置损益

B. 该固定资产账面价值为预计净残值

C. 处置净损益计入营业外收入

D. 无需进行账务处理(除报废清理外)

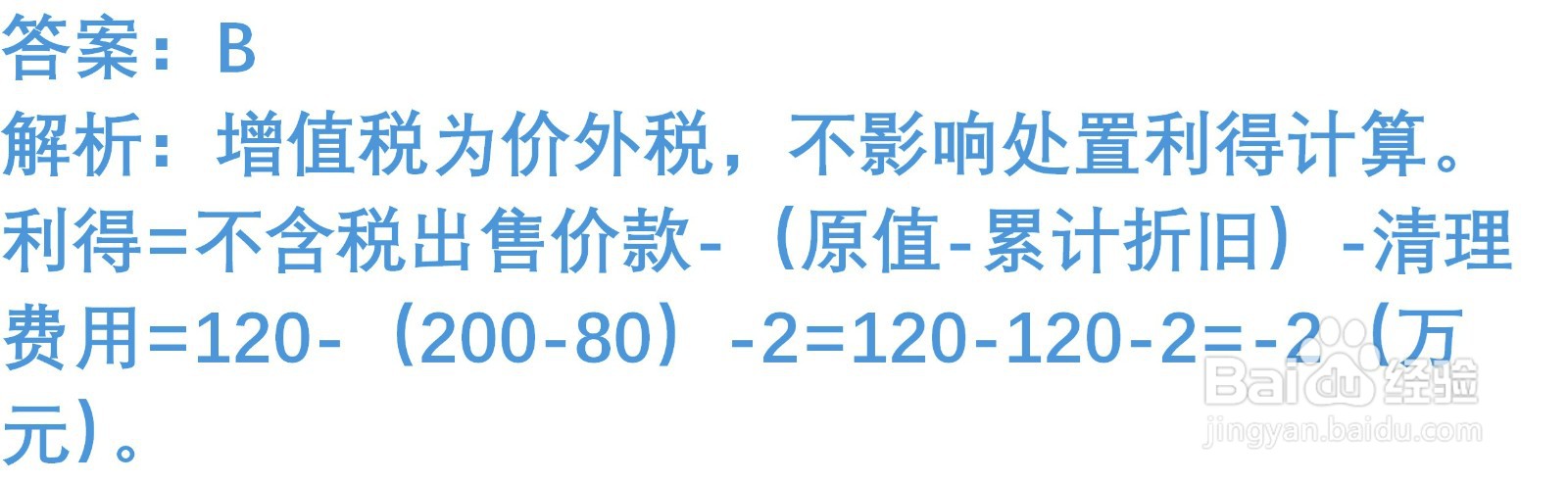

7、甲公司为增值税一般纳税人,出售一台生产设备,开具的增值税专用发票注明价款120万元,增值税税额15.6万元,款项已收存银行。该设备原值200万元,已提折旧80万元,无减值准备,发生清理费用2万元(不含增值税)。甲公司出售该设备的利得为()万元

A. 2

B. -2

C. 3.6

D. 20

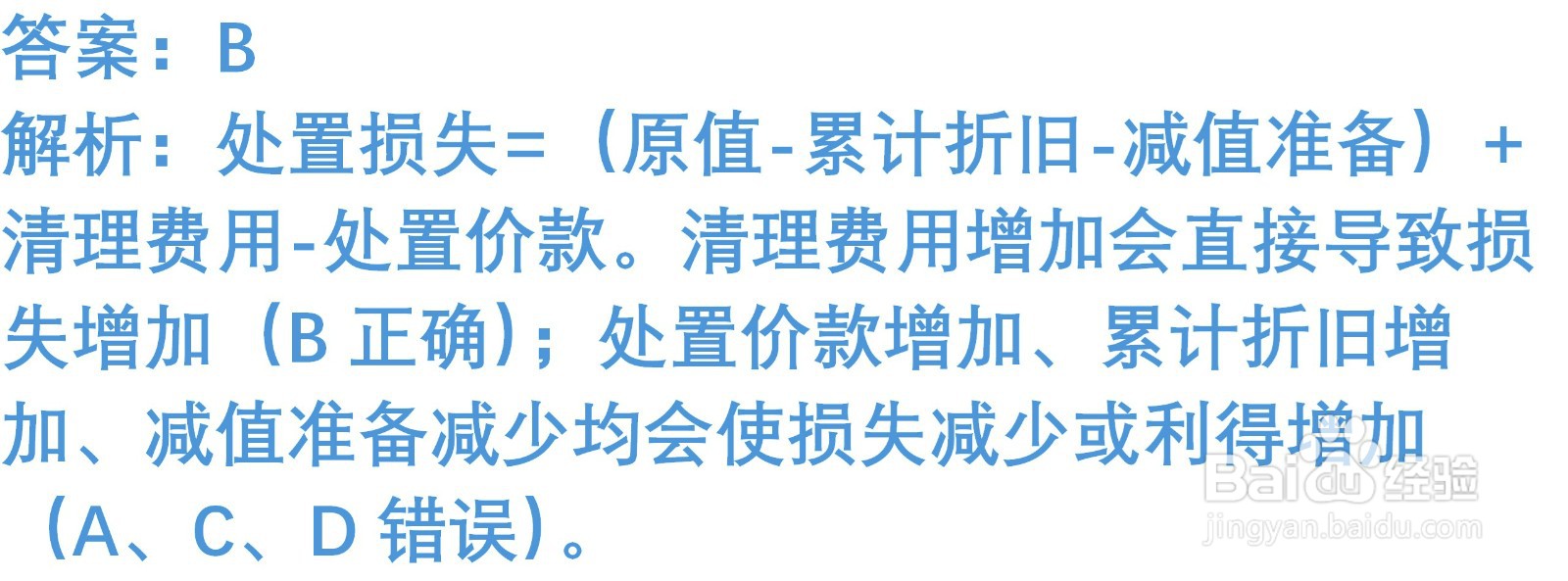

8、下列各项中,会导致固定资产处置损失增加的是()

A. 处置价款增加

B. 清理费用增加

C. 累计折旧增加

D. 固定资产减值准备减少

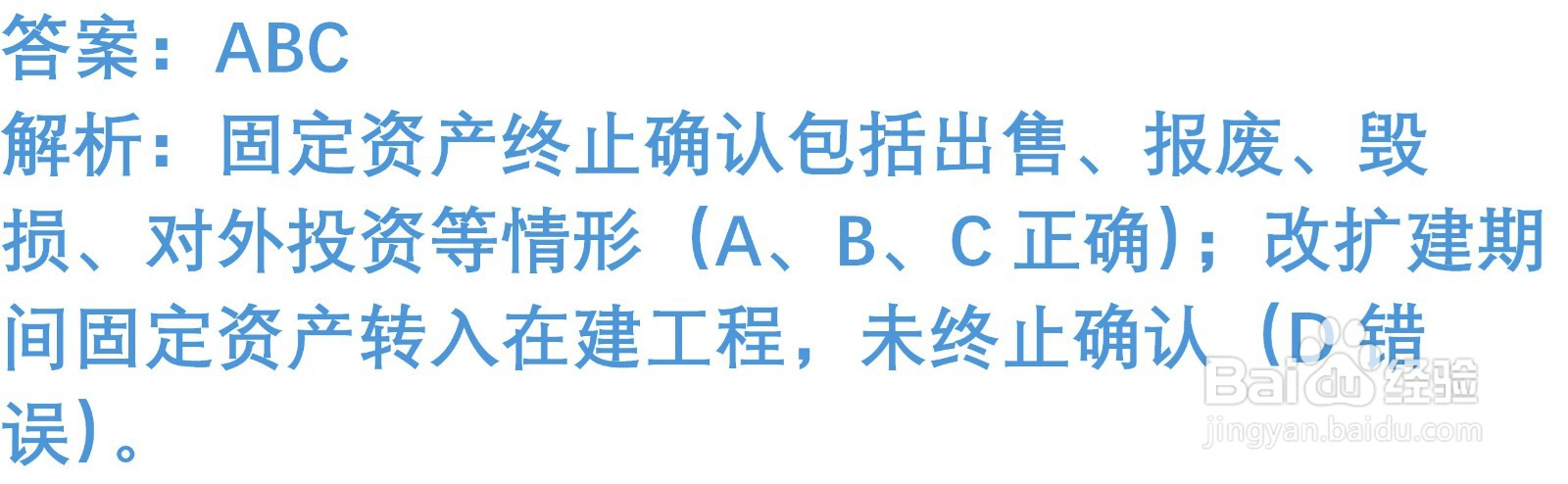

1、下列各项中,属于固定资产终止确认情形的有()

A. 固定资产出售

B. 固定资产报废且丧失使用功能

C. 固定资产对外投资

D. 固定资产进行改扩建

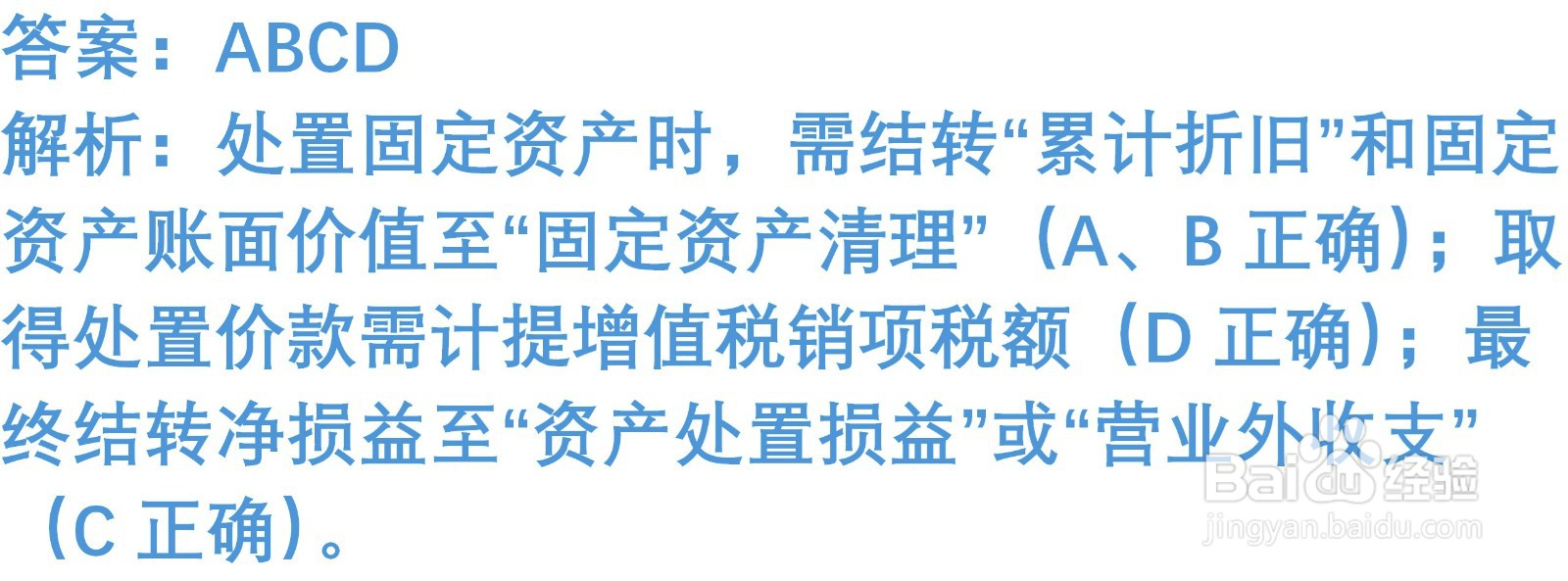

2、企业处置固定资产过程中,可能涉及的会计科目有()

A. 固定资产清理

B. 累计折旧

C. 资产处置损益

D. 应交税费——应交增值税(销项税额)

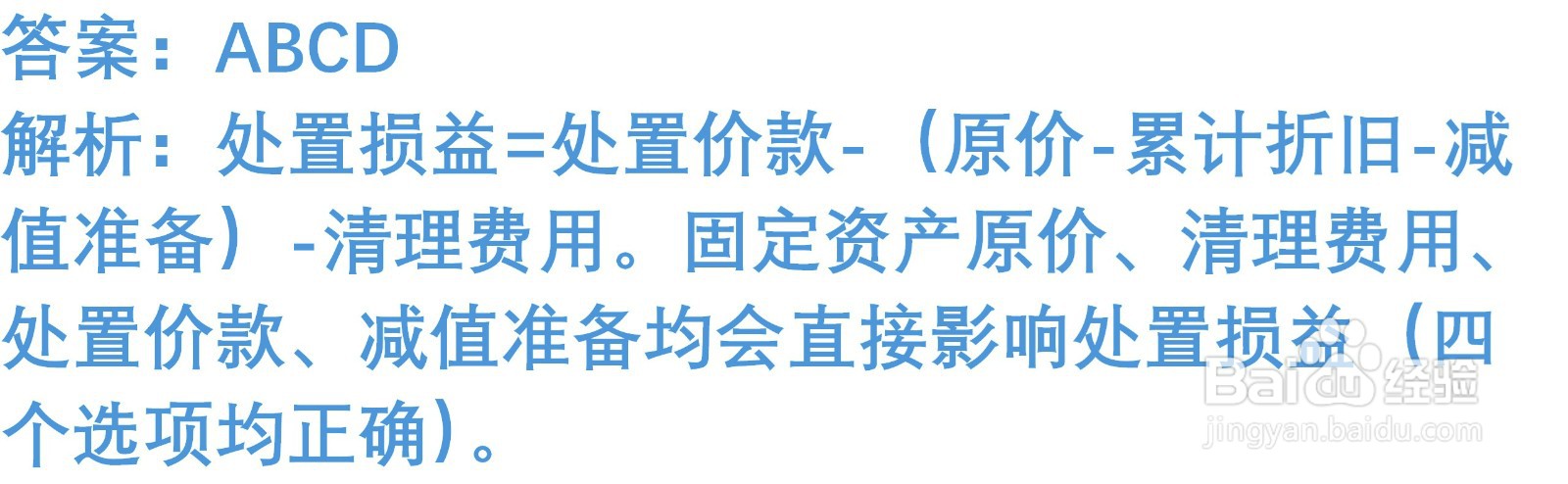

3、下列各项中,影响固定资产处置损益的有()

A. 固定资产原价

B. 固定资产清理费用

C. 固定资产处置价款

D. 固定资产减值准备

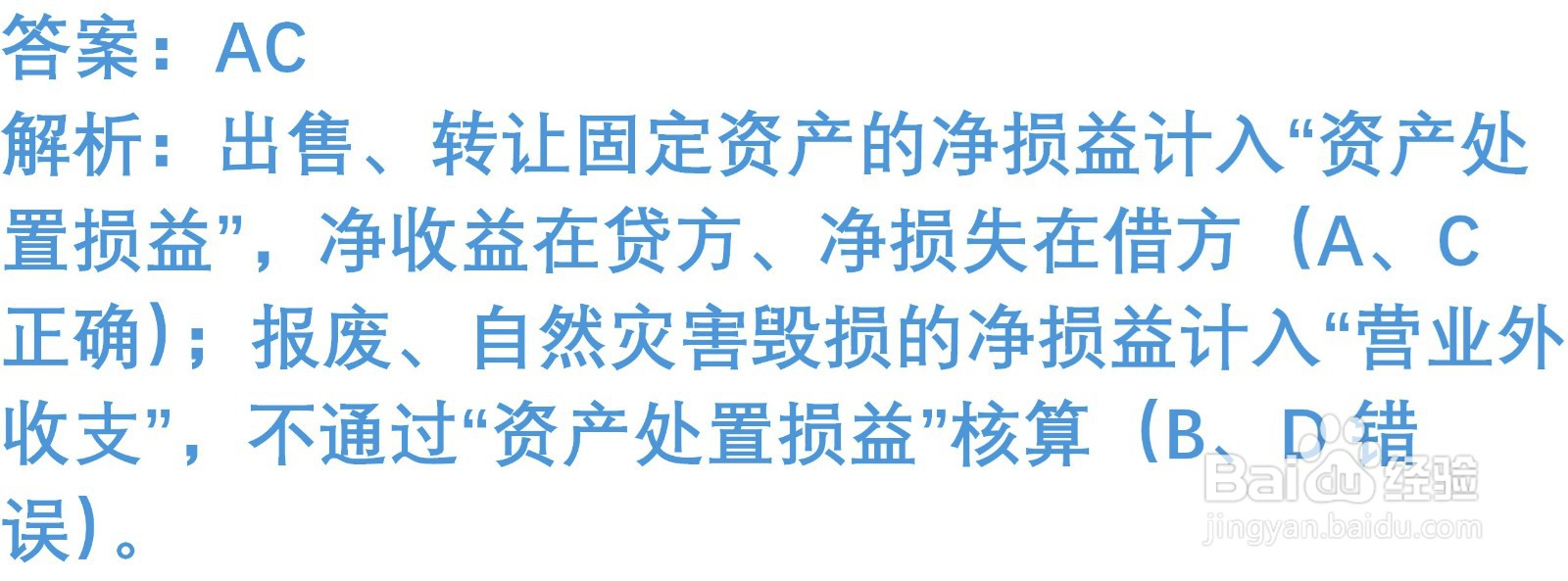

4、下列各项中,关于固定资产处置损益科目使用的表述正确的有()

A. 出售固定资产净收益计入资产处置损益贷方

B. 报废固定资产净损失计入资产处置损益借方

C. 转让固定资产净损失计入资产处置损益借方

D. 自然灾害毁损固定资产净收益计入资产处置损益贷方

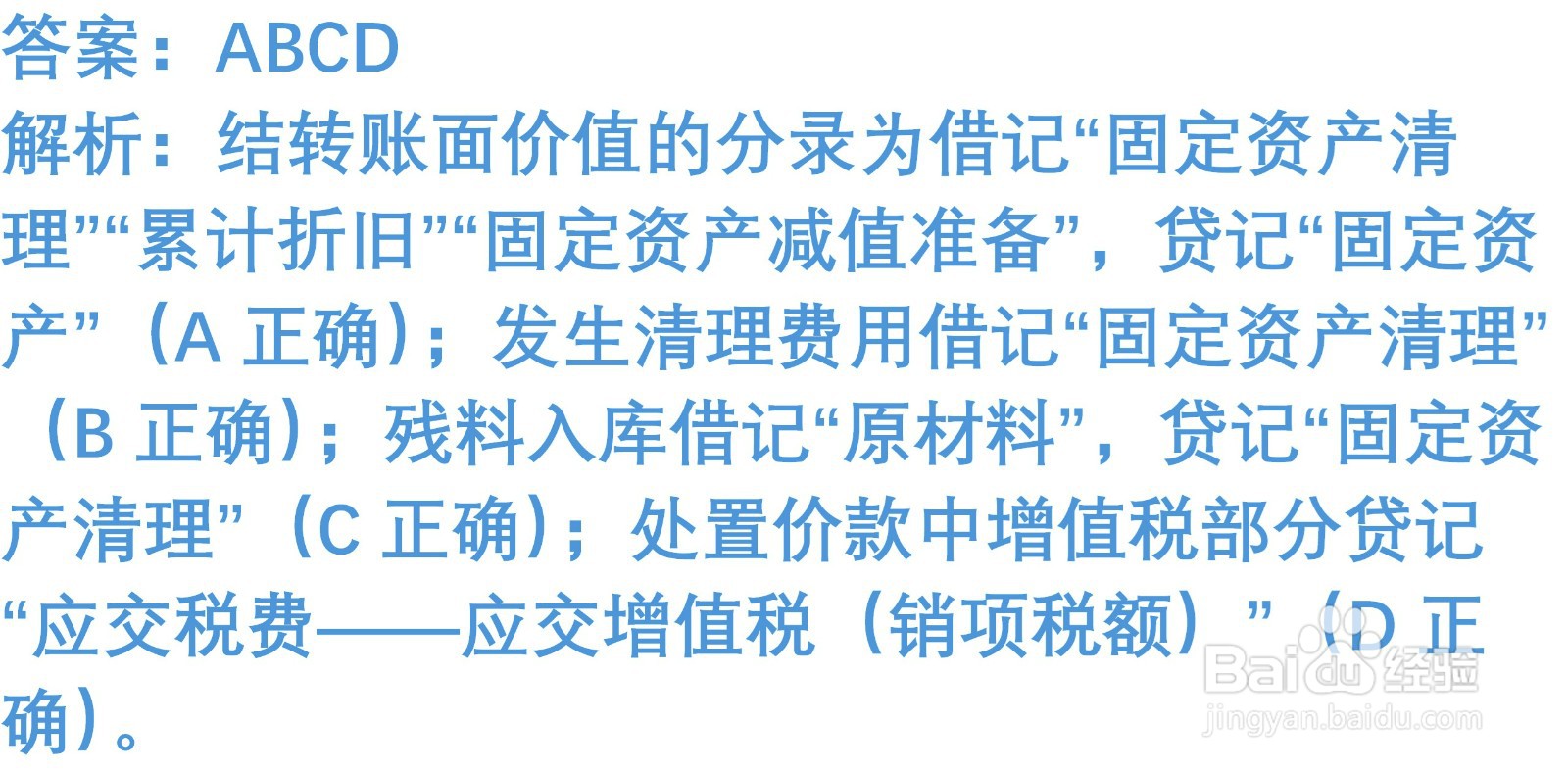

5、下列各项中,关于固定资产处置账务处理的表述正确的有()

A. 结转账面价值时需扣除累计折旧和减值准备

B. 发生的清理费用借记“固定资产清理”科目

C. 残料入库价值贷记“固定资产清理”科目

D. 处置价款中包含的增值税贷记“应交税费”科目