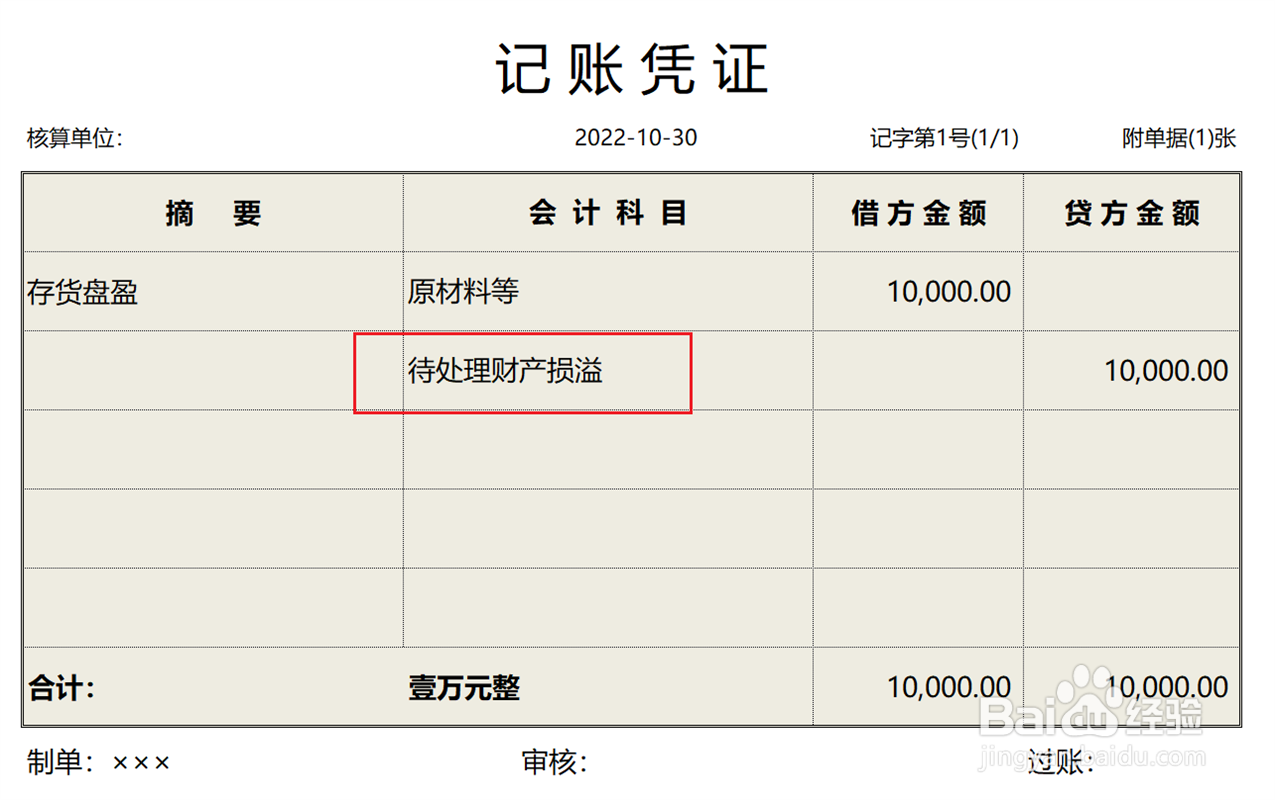

1、首先,将盘盈的存货计入待处理财产损溢科目。

2、根据存货盘盈处理的审批报告,将待处理财产损溢科目余额结转到管理费用科目。

3、当月期末结账,将管理费用科目余额结转到本年利润科目。

4、最后,将本年利润科目余额结转到未分配利润科目,会计分录编制完成。

1、首先,将盘盈的存货计入待处理财产损溢科目。

2、根据存货盘盈处理的审批报告,将待处理财产损溢科目余额结转到管理费用科目。

3、当月期末结账,将管理费用科目余额结转到本年利润科目。

4、最后,将本年利润科目余额结转到未分配利润科目,会计分录编制完成。