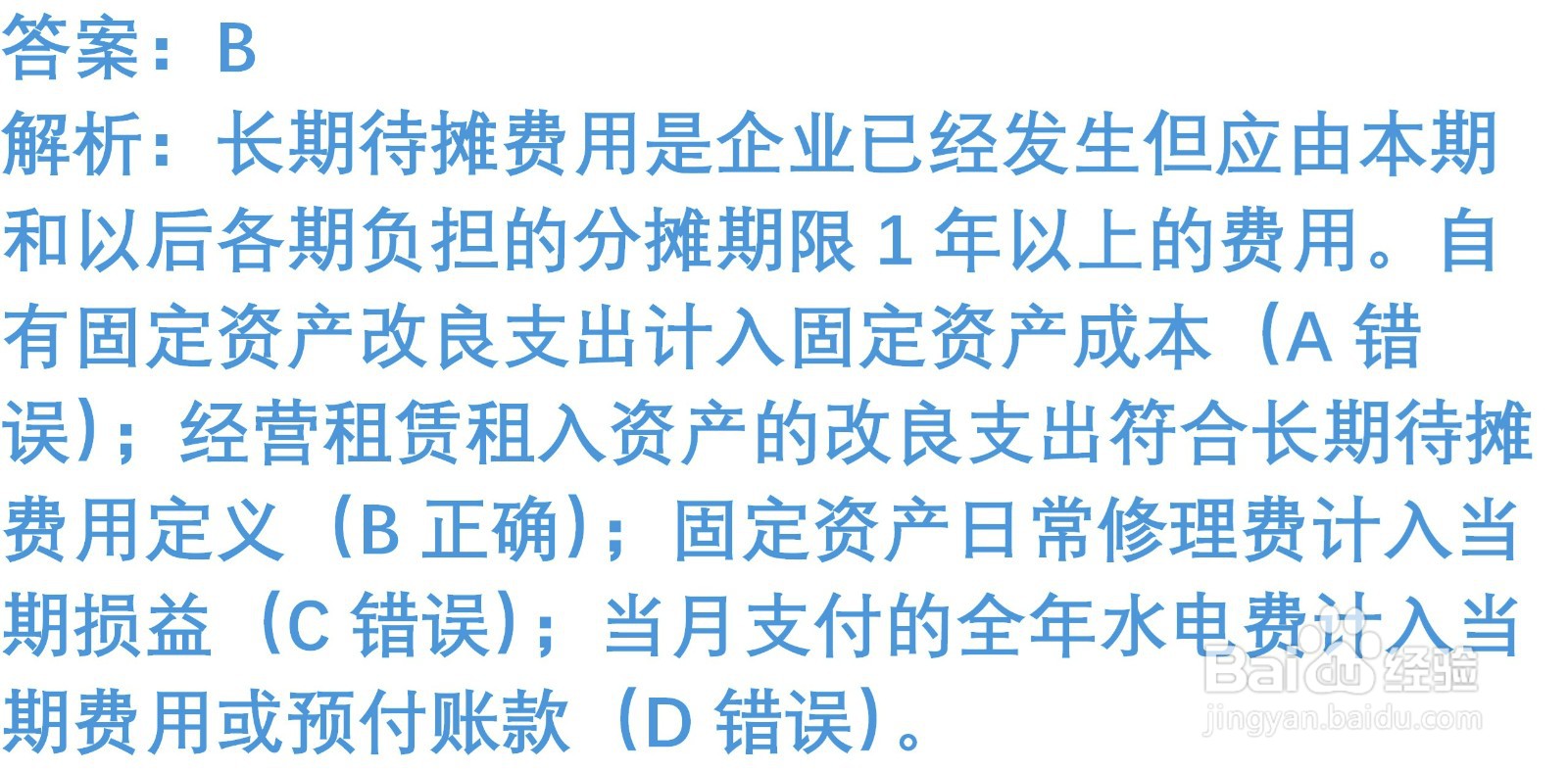

1、下列各项中,应确认为长期待摊费用的是()

A. 自有固定资产的改良支出

B. 经营租赁租入使用权资产的改良支出

C. 生产车间固定资产日常修理费

D. 当月支付的全年管理部门水电费

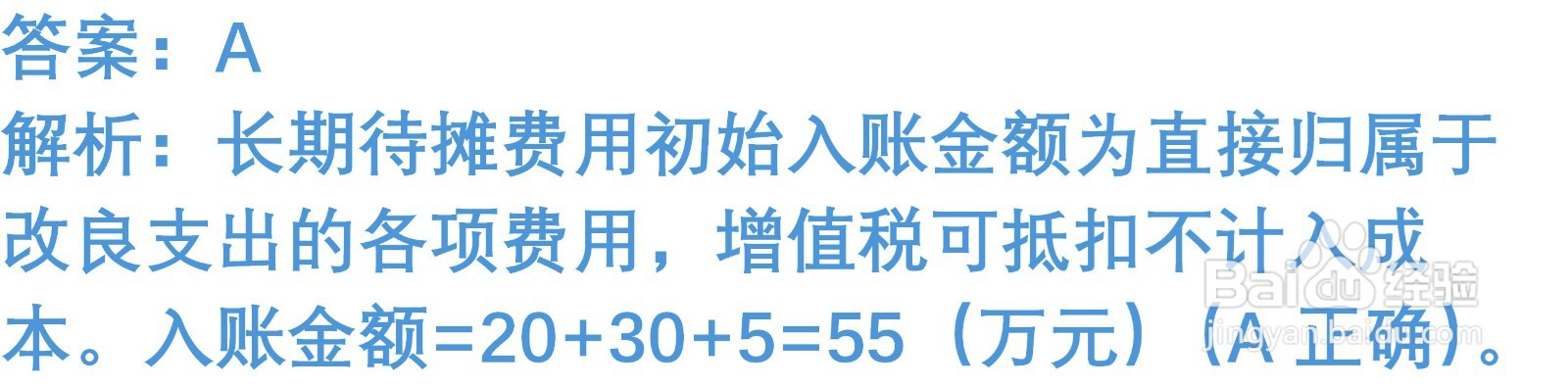

2、 甲公司为增值税一般纳税人,2025年4月对经营租赁租入的办公楼进行装修,发生职工薪酬20万元、装修材料费用30万元(不含增值税,税率13%),另支付设计费5万元。该装修费用的初始入账金额为()万元

A. 55

B. 61.5

C. 50

D. 56.5

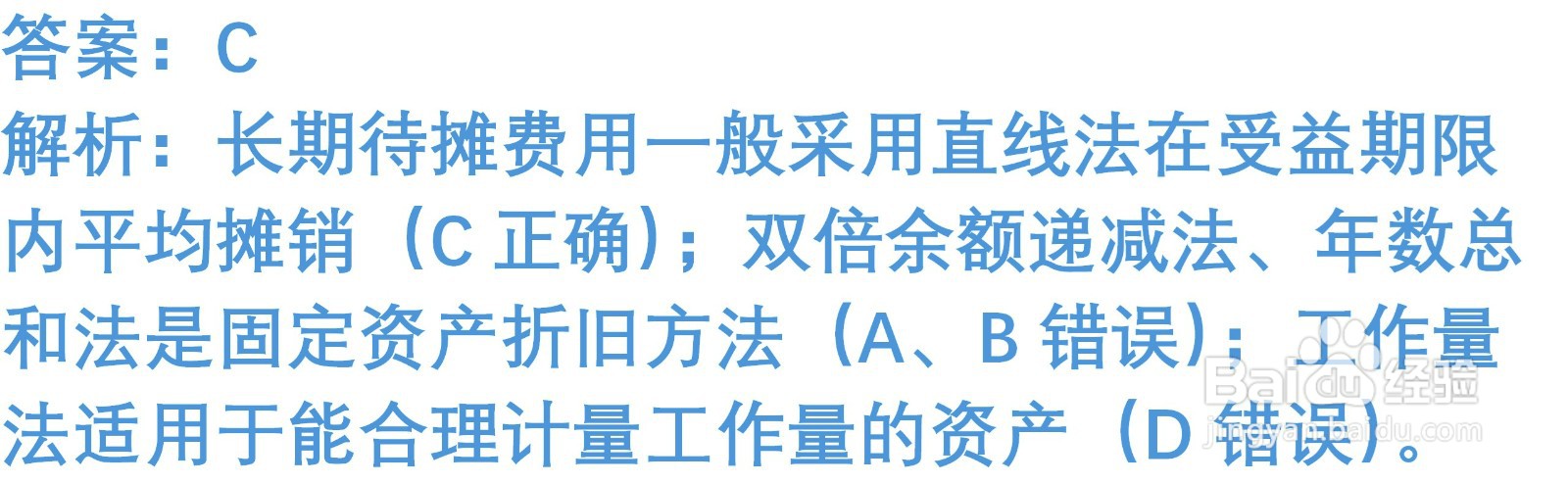

3、企业发生的长期待摊费用,其摊销方法通常采用()

A. 双倍余额递减法

B. 年数总和法

C. 直线法

D. 工作量法

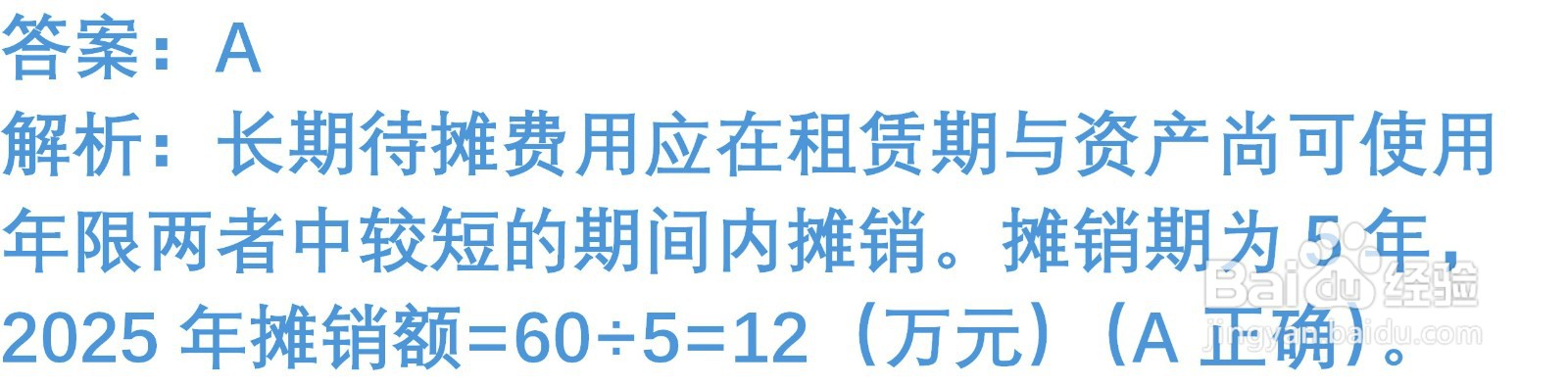

4、 甲企业2025年1月发生经营租入设备改良支出60万元,租赁期为5年,租赁资产尚可使用年限为6年。该改良支出2025年应摊销的金额为()万元

A. 12

B. 10

C. 13.33

D. 0

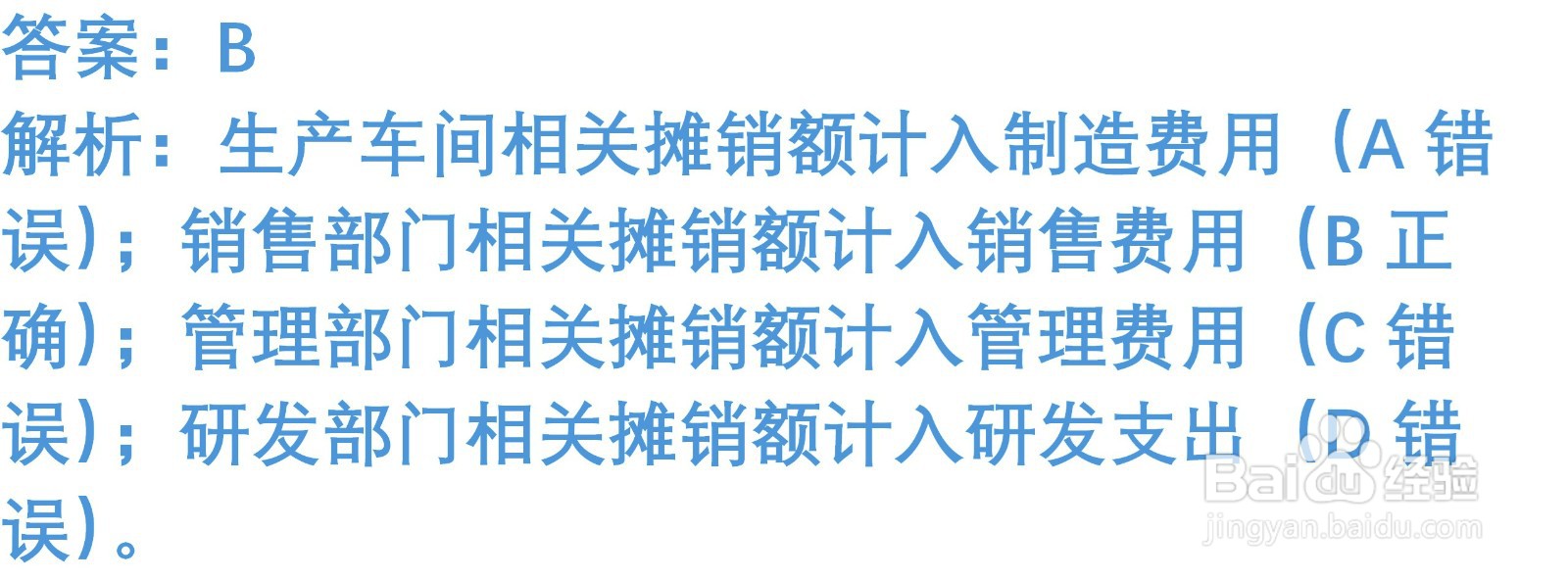

5、下列关于长期待摊费用摊销的会计处理,正确的是()

A. 生产车间相关的摊销额计入生产成本

B. 销售部门相关的摊销额计入销售费用

C. 管理部门相关的摊销额计入制造费用

D. 研发部门相关的摊销额计入无形资产

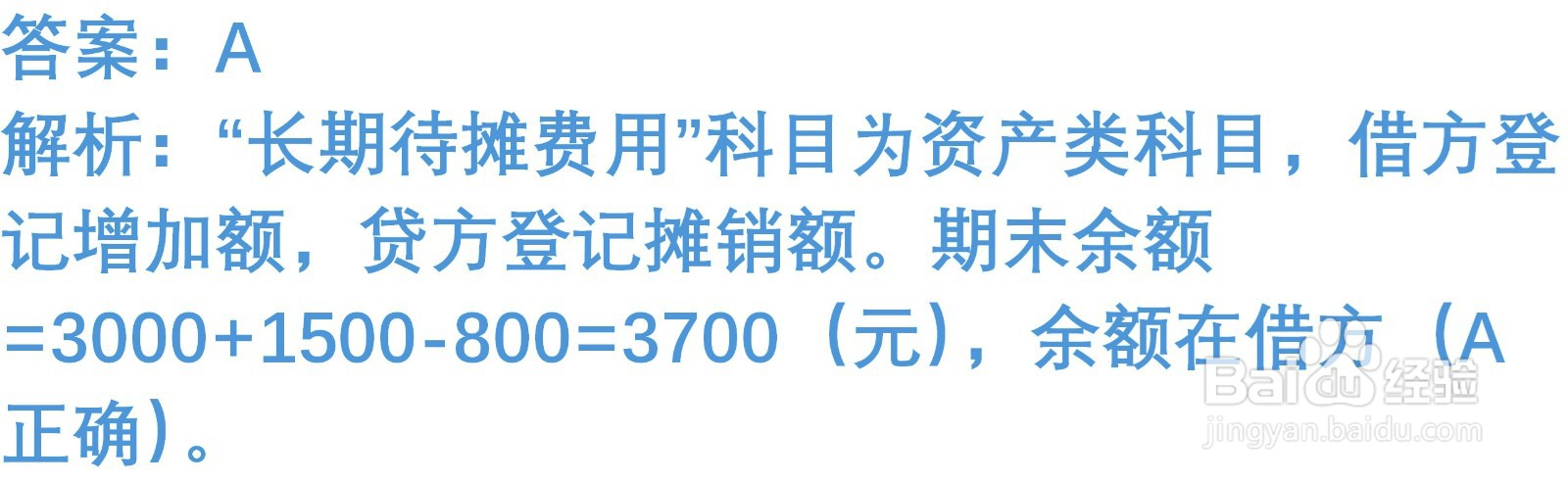

6、 甲公司2025年12月初“长期待摊费用”科目借方余额为3000元,当月借方发生额1500元,贷方发生额800元。不考虑其他因素,2025年末该科目余额为()元

A. 借方3700

B. 贷方3700

C. 借方2300

D. 贷方2300

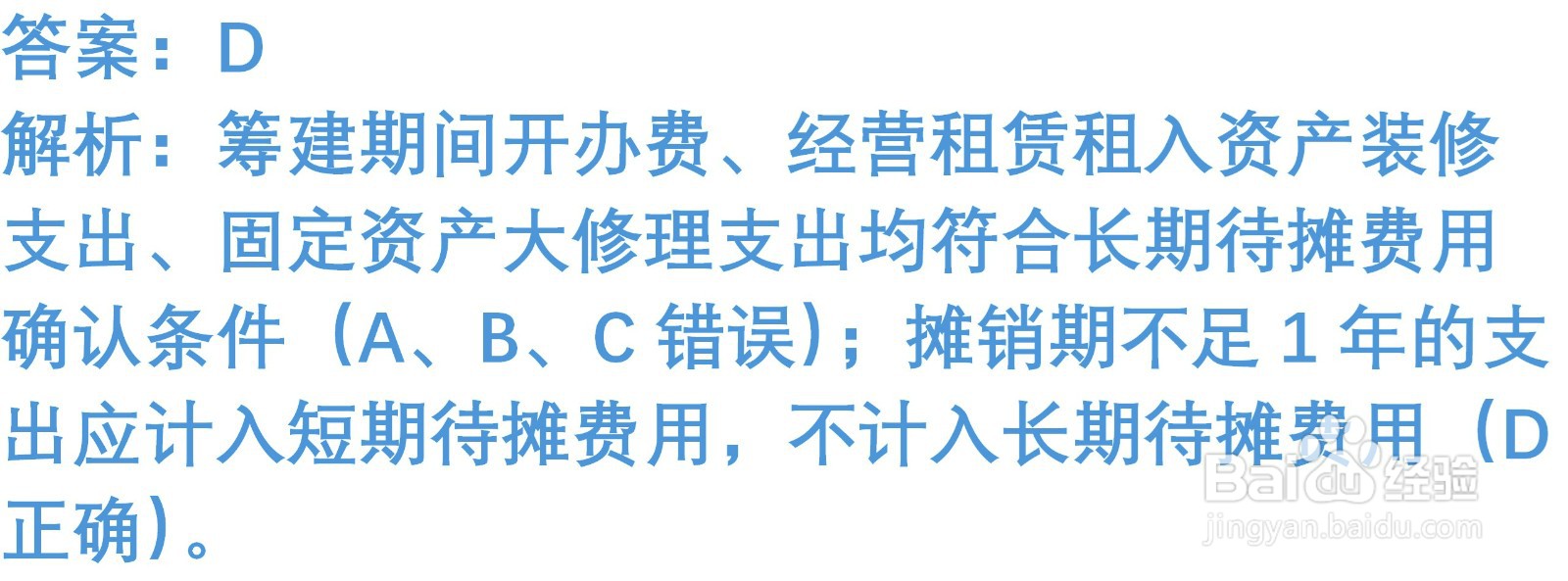

7、下列各项中,不应计入长期待摊费用的是()

A. 企业筹建期间发生的开办费

B. 经营租赁租入厂房的装修支出

C. 固定资产大修理支出

D. 短期租赁租入设备的改良支出(摊销期3个月)

8、 企业对长期待摊费用进行摊销时,应贷记的会计科目是()

A. 长期待摊费用

B. 累计摊销

C. 应付账款

D. 银行存款

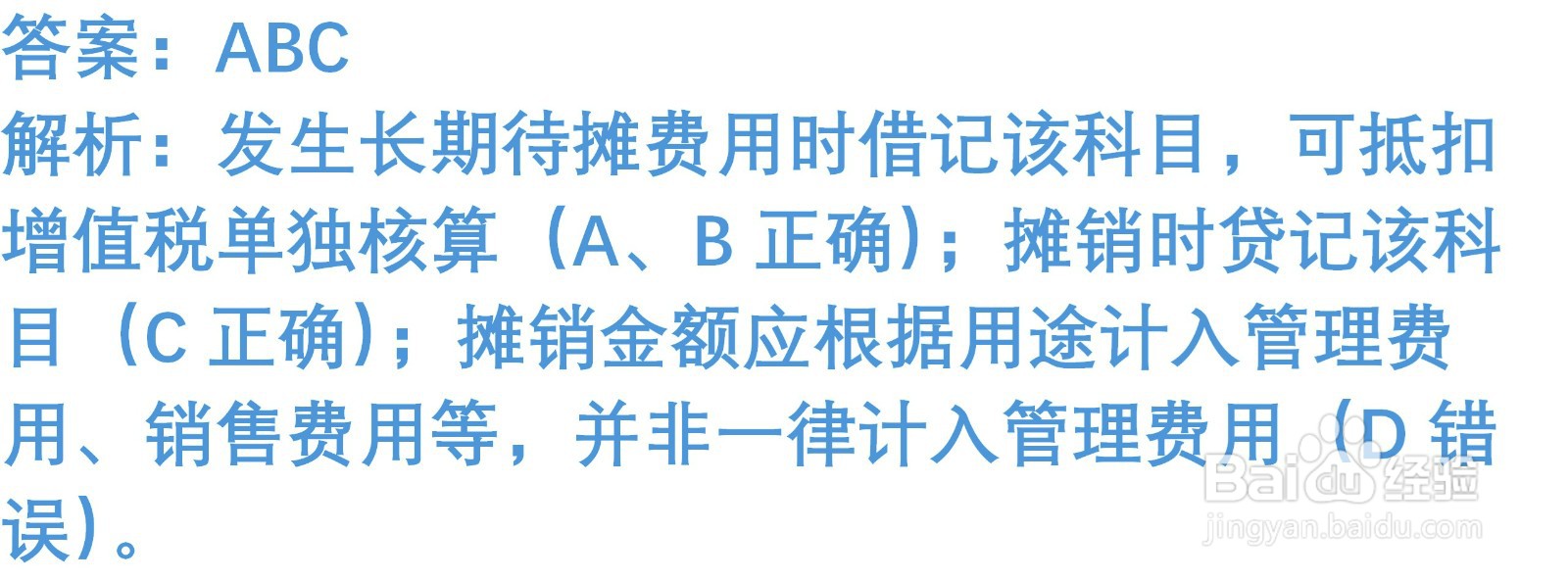

1、 下列各项中,属于长期待摊费用核算范围的有()

A. 经营租赁租入使用权资产的改良支出

B. 企业发生的开办费

C. 固定资产的大修理支出

D. 融资租入固定资产的改良支出

2、 下列关于长期待摊费用确认的表述,正确的有()

A. 支出已经发生

B. 分摊期限在1年以上(不含1年)

C. 应由本期和以后各期负担

D. 能为企业带来未来经济利益

3、 下列各项中,会引起“长期待摊费用”科目发生变动的有()

A. 发生长期待摊费用支出

B. 摊销长期待摊费用

C. 处置长期待摊费用对应的资产

D. 计提长期待摊费用减值准备

4、 下列关于长期待摊费用摊销期间的表述,正确的有()

A. 经营租赁租入资产的改良支出,摊销期为租赁期

B. 固定资产大修理支出,摊销期为剩余使用年限

C. 开办费,摊销期为开始生产经营的当月起一次摊销

D. 租入资产改良支出,摊销期不得超过资产尚可使用年限

5、 下列各项中,关于长期待摊费用账务处理的表述正确的有()

A. 发生支出时,借记“长期待摊费用”科目

B. 可抵扣的增值税进项税额,借记“应交税费——应交增值税(进项税额)”

C. 摊销时,贷记“长期待摊费用”科目

D. 摊销金额一律计入管理费用