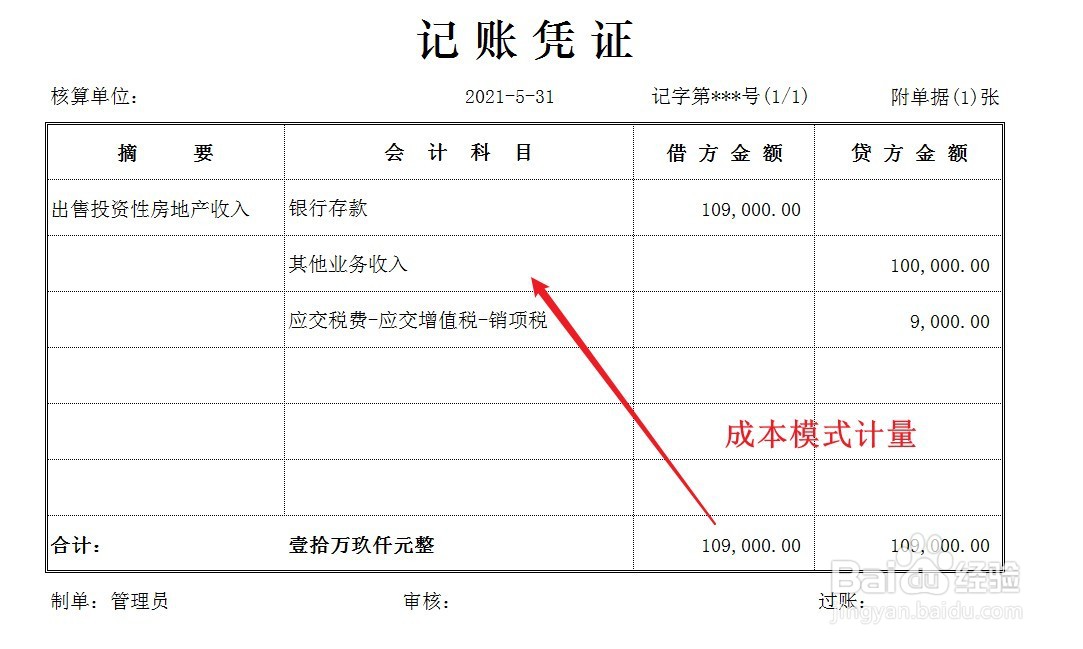

1、成本模式计量的投资性房地产出售,确认出售收入,会计处理如下。

2、同时,结转投资性房地产的销售成本,会计处理如下。

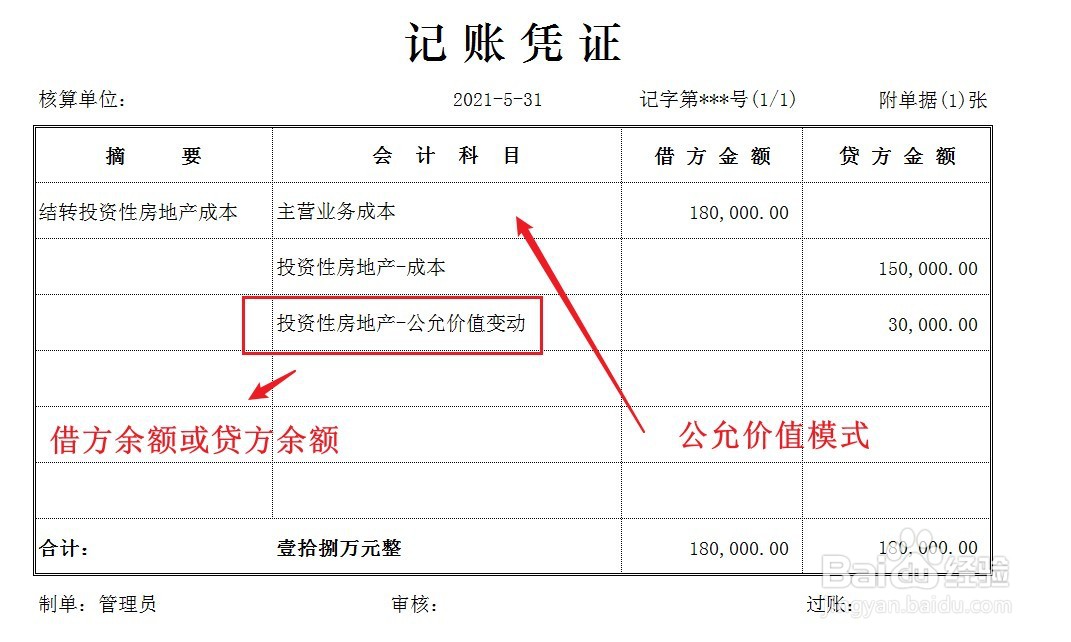

3、公允价值模式计量的投资性房地产出售,确认出售收入时做以下会计处理。

4、结转投资性房地产的账面余额,会计处理如下。

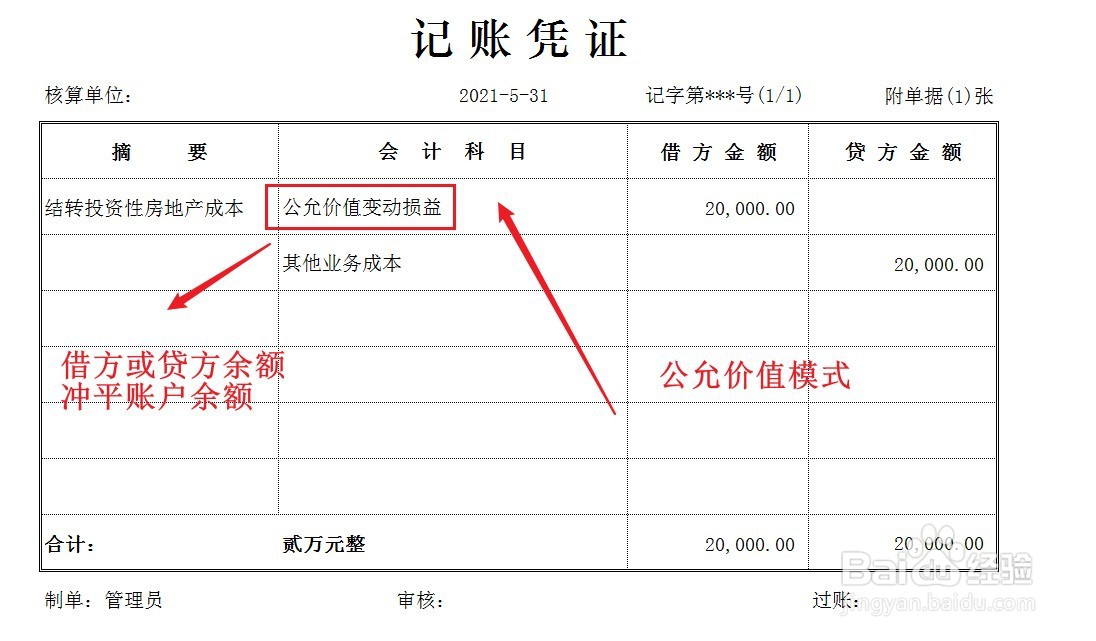

5、同时,将累计公允价值变动也转入其他业务成本,会计处理如下。

6、同时,若存在原转换日计入“其他综合收益”的金额,也转入其他业务成本,会计处理如下。

1、成本模式计量的投资性房地产出售,确认出售收入,会计处理如下。

2、同时,结转投资性房地产的销售成本,会计处理如下。

3、公允价值模式计量的投资性房地产出售,确认出售收入时做以下会计处理。

4、结转投资性房地产的账面余额,会计处理如下。

5、同时,将累计公允价值变动也转入其他业务成本,会计处理如下。

6、同时,若存在原转换日计入“其他综合收益”的金额,也转入其他业务成本,会计处理如下。